Bienvenido a Grupo Spurrier

Grupo Spurrier es la empresa líder en la provisión de información estratégica en materia económica y política. A través de su publicación Análisis Semanal, realiza el seguimiento a la economía y a la política ecuatoriana. Se especializa en investigación económica, asesoría de competencia, investigación de mercados, planes de negocios y capacitación en escenarios económicos y cambios normativos.

Últimas ediciones del Análisis Semanal

AS-2026-02: 294 MIL EMPLEOS ADICIONALES

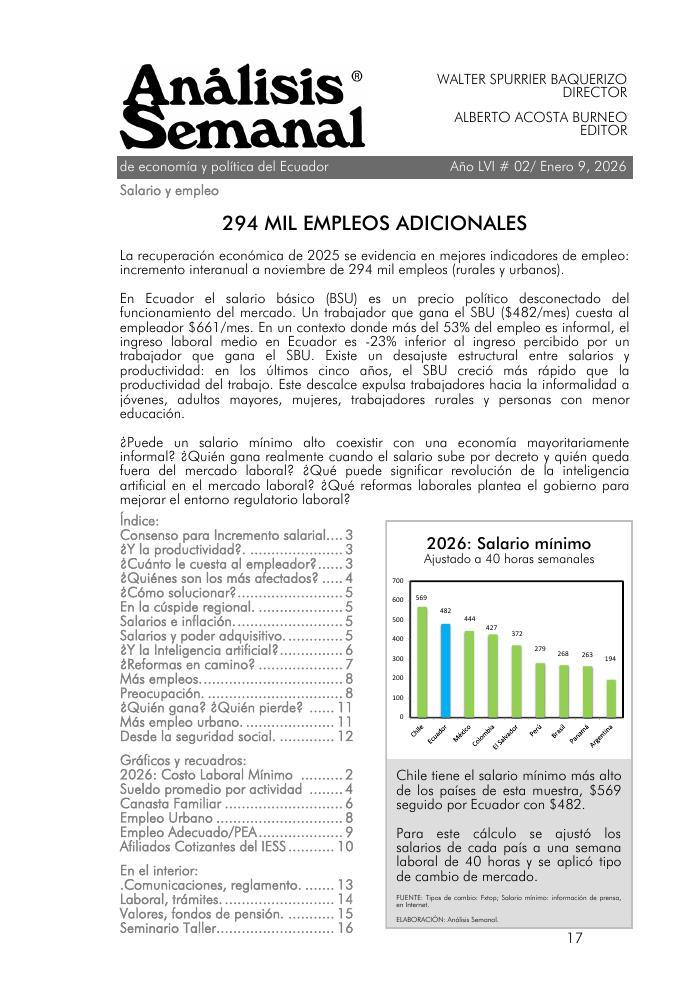

La recuperación económica de 2025 se evidencia en mejores indicadores de empleo: incremento interanual a noviembre de 294 mil empleos (rurales y urbanos). En Ecuador el salario básico (BSU) es un precio político desconectado del funcionamiento del mercado. Un trabajador que gana el SBU ($482/mes) cuesta al empleador $661/mes. En un contexto donde más del 53% del empleo es informal, el ingreso laboral medio en Ecuador es -23% inferior al ingreso percibido por un trabajador que gana el SBU. Existe un desajuste estructural entre salarios y productividad: en los últimos cinco años, el SBU creció más rápido que la productividad del trabajo. Este descalce expulsa trabajadores hacia la informalidad a jóvenes, adultos mayores, mujeres, trabajadores rurales y personas con menor educación. ¿Puede un salario mínimo alto coexistir con una economía mayoritariamente informal? ¿Quién gana realmente cuando el salario sube por decreto y quién queda fuera del mercado laboral? ¿Qué puede significar revolución de la inteligencia artificial en el mercado laboral? ¿Qué reformas laborales plantea el gobierno para mejorar el entorno regulatorio laboral?

AS-2026-01: 3½ AÑOS MÁS

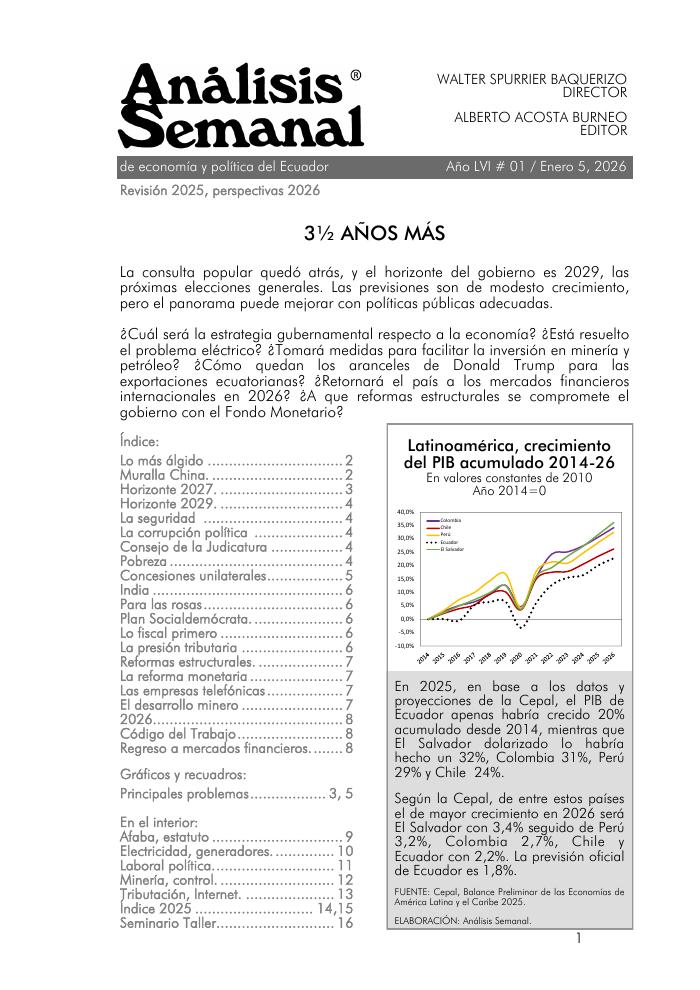

La consulta popular quedó atrás, y el horizonte del gobierno es 2029, las próximas elecciones generales. Las previsiones son de modesto crecimiento, pero el panorama puede mejorar con políticas públicas adecuadas. ¿Cuál será la estrategia gubernamental respecto a la economía? ¿Está resuelto el problema eléctrico? ¿Tomará medidas para facilitar la inversión en minería y petróleo? ¿Cómo quedan los aranceles de Donald Trump para las exportaciones ecuatorianas? ¿Retornará el país a los mercados financieros internacionales en 2026? ¿A que reformas estructurales se compromete el gobierno con el Fondo Monetario?

AS-2025-50: POSICIÓN EXTERNA FORTALECIDA

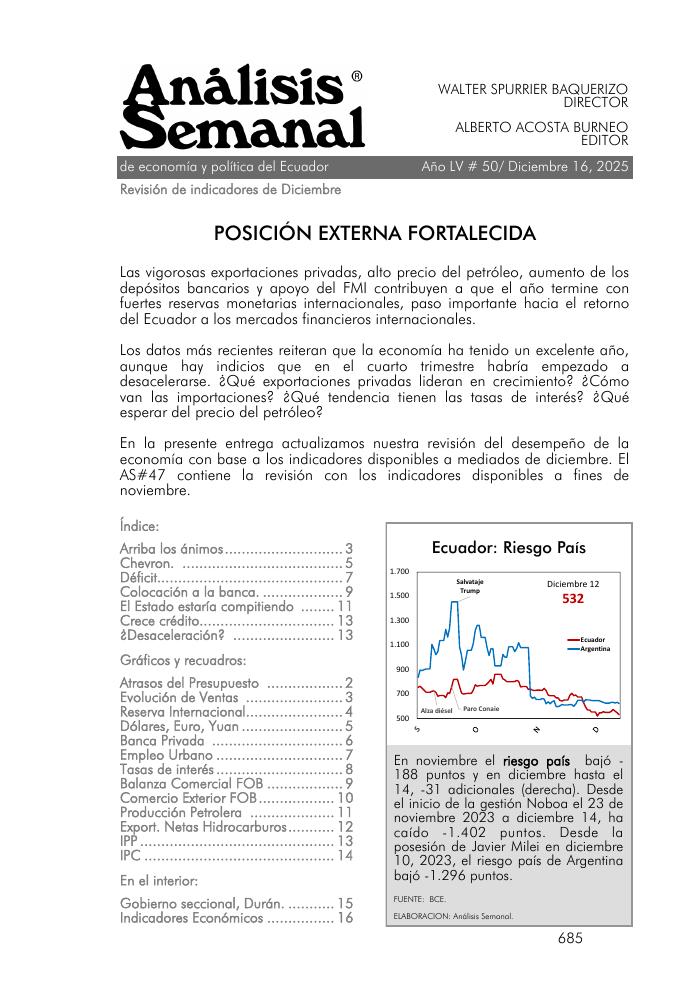

Las vigorosas exportaciones privadas, alto precio del petróleo, aumento de los depósitos bancarios y apoyo del FMI contribuyen a que el año termine con fuertes reservas monetarias internacionales, paso importante hacia el retorno del Ecuador a los mercados financieros internacionales. Los datos más recientes reiteran que la economía ha tenido un excelente año, aunque hay indicios que en el cuarto trimestre habría empezado a desacelerarse. ¿Qué exportaciones privadas lideran en crecimiento? ¿Cómo van las importaciones? ¿Qué tendencia tienen las tasas de interés? ¿Qué esperar del precio del petróleo? En la presente entrega actualizamos nuestra revisión del desempeño de la economía con base a los indicadores disponibles a mediados de diciembre. El AS#47 contiene la revisión con los indicadores disponibles a fines de noviembre.

AS-2025-49: CRISIS RECURRENTE EN MEDICAMENTOS

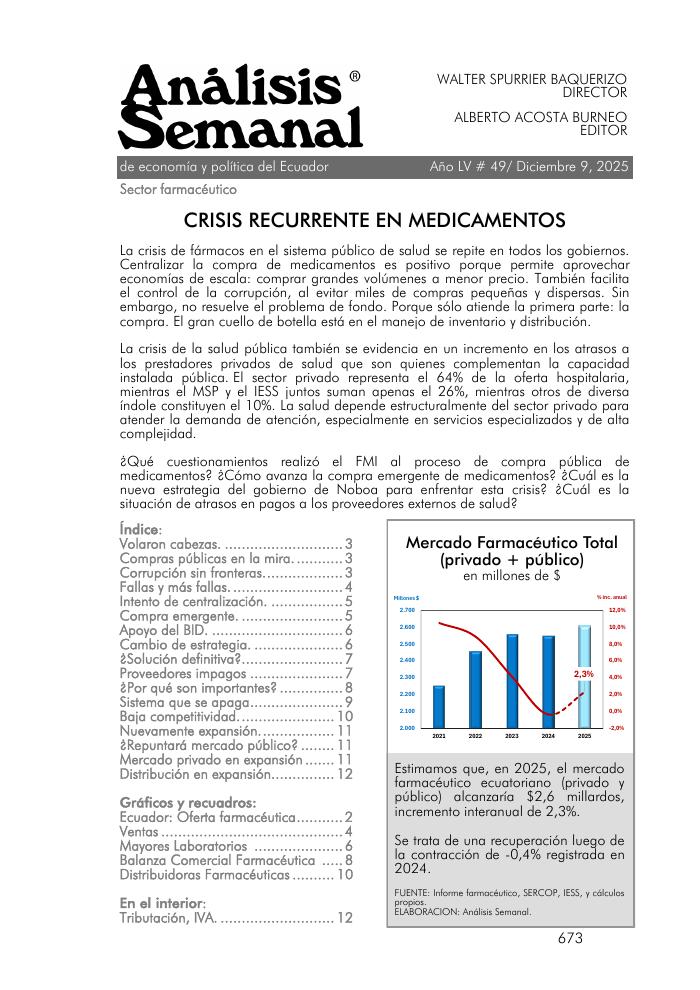

La crisis de fármacos en el sistema público de salud se repite en todos los gobiernos. Centralizar la compra de medicamentos es positivo porque permite aprovechar economías de escala: comprar grandes volúmenes a menor precio. También facilita el control de la corrupción, al evitar miles de compras pequeñas y dispersas. Sin embargo, no resuelve el problema de fondo. Porque sólo atiende la primera parte: la compra. El gran cuello de botella está en el manejo de inventario y distribución. La crisis de la salud pública también se evidencia en un incremento en los atrasos a los prestadores privados de salud que son quienes complementan la capacidad instalada pública. El sector privado representa el 64% de la oferta hospitalaria, mientras el MSP y el IESS juntos suman apenas el 26%, mientras otros de diversa índole constituyen el 10%. La salud depende estructuralmente del sector privado para atender la demanda de atención, especialmente en servicios especializados y de alta complejidad. ¿Qué cuestionamientos realizó el FMI al proceso de compra pública de medicamentos? ¿Cómo avanza la compra emergente de medicamentos? ¿Cuál es la nueva estrategia del gobierno de Noboa para enfrentar esta crisis? ¿Cuál es la situación de atrasos en pagos a los proveedores externos de salud?

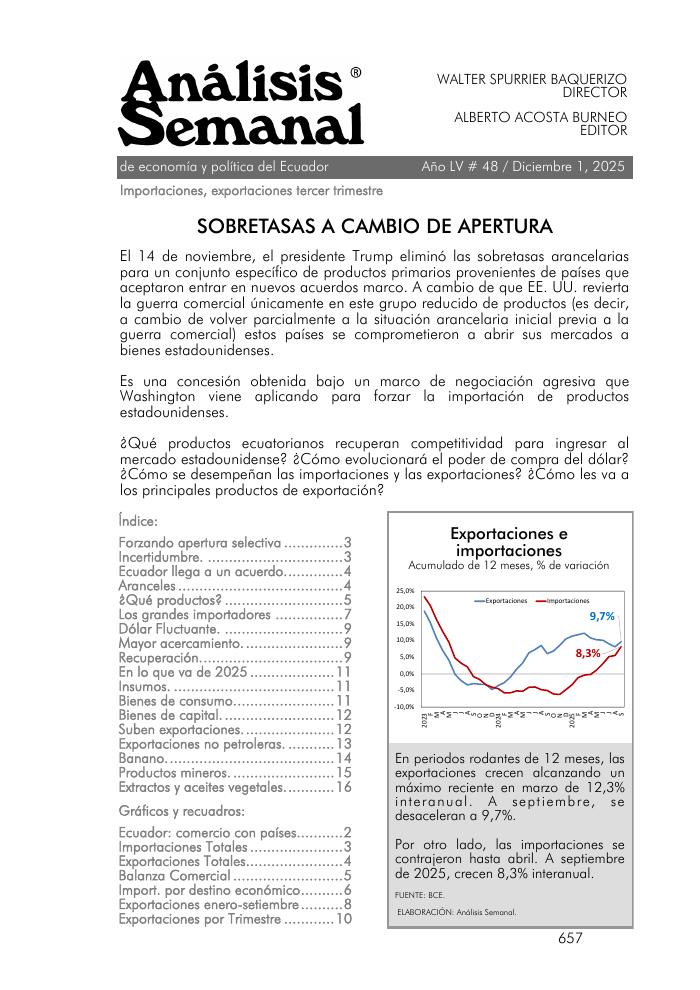

AS-2025-48: SOBRETASAS A CAMBIO DE APERTURA

El 14 de noviembre, el presidente Trump eliminó las sobretasas arancelarias para un conjunto específico de productos primarios provenientes de países que aceptaron entrar en nuevos acuerdos marco. A cambio de que EE. UU. revierta la guerra comercial únicamente en este grupo reducido de productos (es decir, a cambio de volver parcialmente a la situación arancelaria inicial previa a la guerra comercial) estos países se comprometieron a abrir sus mercados a bienes estadounidenses. Es una concesión obtenida bajo un marco de negociación agresiva que Washington viene aplicando para forzar la importación de productos estadounidenses. ¿Qué productos ecuatorianos recuperan competitividad para ingresar al mercado estadounidense? ¿Cómo evolucionará el poder de compra del dólar? ¿Cómo se desempeñan las importaciones y las exportaciones? ¿Cómo les va a los principales productos de exportación?

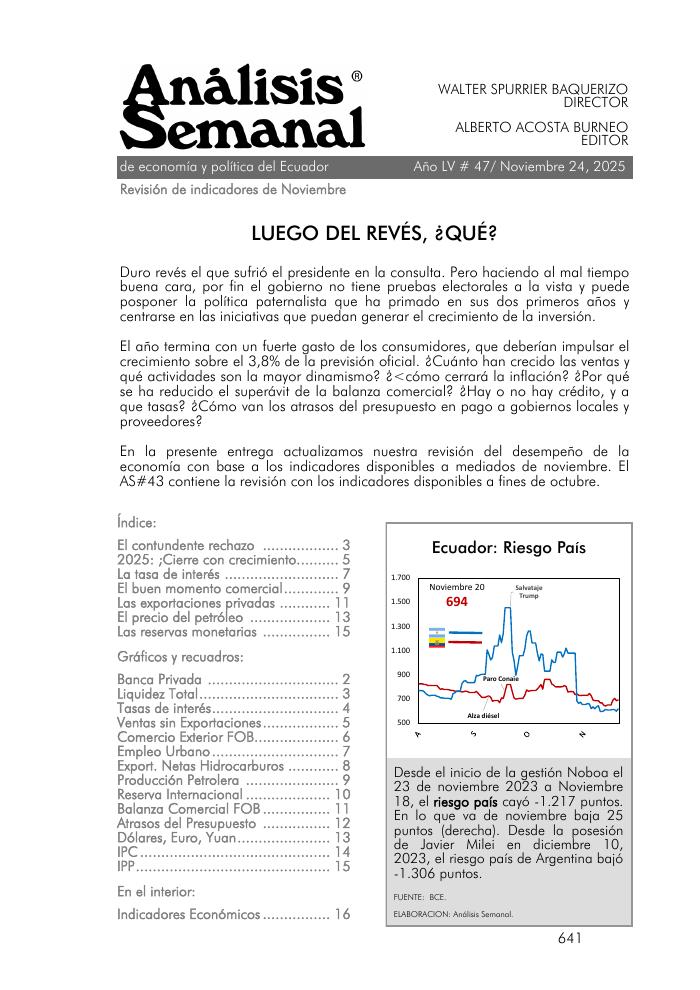

AS-2025-47: LUEGO DEL REVÉS, ¿QUÉ?

Duro revés el que sufrió el presidente en la consulta. Pero haciendo al mal tiempo buena cara, por fin el gobierno no tiene pruebas electorales a la vista y puede posponer la política paternalista que ha primado en sus dos primeros años y centrarse en las iniciativas que puedan generar el crecimiento de la inversión. El año termina con un fuerte gasto de los consumidores, que deberían impulsar el crecimiento sobre el 3,8% de la previsión oficial. ¿Cuánto han crecido las ventas y qué actividades son la mayor dinamismo? ¿<cómo cerrará la inflación? ¿Por qué se ha reducido el superávit de la balanza comercial? ¿Hay o no hay crédito, y a que tasas? ¿Cómo van los atrasos del presupuesto en pago a gobiernos locales y proveedores? En la presente entrega actualizamos nuestra revisión del desempeño de la economía con base a los indicadores disponibles a mediados de noviembre. El AS#43 contiene la revisión con los indicadores disponibles a fines de octubre.